����һ��Ͷ������ ���÷���ʵ�徭��

�������߰���2023�꣬�ʱ��г�����ĸ�����ƽ���֤ȯ��ҵҵ̬��֮�������¡���Ա�����ս��ȯ�̵�Ӧ��֮�����п��㣺�й����ء������н�����������……

������Ҫ�������ĸ����ҵ�����ݻ�����ȯ��ҵ������ʵ��������������ֵ�����������;����ҵ������Ч�ı����£��о���Ͷ�е�ҵ��Ѱ��ת��·��;�Ƹ�����ת��ȫ��“����”��ʵ�ֹ�ģͻ�ƣ�ͬʱ���غϹ���ߣ�����ִҵ����;��ҵԭ�еľ���������ڱ����ƣ�ͷ��ȯ�����ȷ�չ����������ȯ�̲��컯����ɫ����չ������̬�����γɡ����Ĵӽ���֤ȯҵ���ܹ�ע�İ˴�չ������Ϊ���磬������ҵŬ����������һ��Ͷ�����С�������ǿ�ܽ���һ�ꡣ

������������ �� �� ���Ё� ��У�� ��ϰ���� ���賿 �� ��

��������һ��Ͷ������

�������÷���ʵ�徭��

���������ٿ��Ķ���ذ�������ἰ“����һ��Ͷ������”������ҵ�ڹ�ע��

����10�µ��ٿ���������ڹ�������Ҫ��“����һ��Ͷ�����к�Ͷ�ʻ���”��11��1�գ��й�֤����ٿ���ί(����)���飬����ѧϰ������ڹ������龫���о��᳹��ʵ��ʩ�����������“Ҫ��ǿ��ҵ�����ڲ��������ع鱾Դ���Ƚ���չ���ӿ�����һ��Ͷ�����к�Ͷ�ʻ���”��

��������һ��Ͷ��������ʵ�ָ��÷����ʱ��г���Ŧ���ܵľ���·��֮һ���ڽ���ȫ��ע������ر����£�ȯ�������������ε�������Ч���ƶ��˿Ƽ����ʱ���ʵ�徭�õ�����ѭ������������������һ��Ͷ�����е���Ҫץ�֡�

����Wind��Ѷ������ʾ������ǰ11���£�֤ȯ��˾����ʵ�徭��ֱ������5.99����Ԫ������292����ҵʵ�־��������У�����(����)������ɫ��˾ծȯ(��ABS)���ʽ��1192.99��Ԫ���Ƽ����¹�˾ծȯ���ʽ��3205.90��Ԫ����Ӫ��ҵ��˾ծȯ���ʽ��3193.44��Ԫ��

����“����һ��Ͷ�����к�Ͷ�ʻ���”��һҪ��Ϊ����ȯ�̵ĸ�������չָ���˷�������һ��Ͷ�����е�Ը��Ҳ������ȯ�̵�ս��Ŀ���С����磬�й����ӹ������ܣ�“��2025�꣬�������һ��������������ִ�Ͷ�����С���2030�꣬�����������������ȡ�����һ�����ִ�Ͷ������”���н�˾Ҳ����̬����ê��һ������һ������Խһ�����ڽ������һ��Ͷ�еĵ�·������ǰ�С�

������Ȼ��ê��һ��Ͷ������Ŀ�꣬ȯ�̻����ص�Զ�����������ƶ���Ʊ����ע����������ʵ�ı����£�ȯ��Ҫ��һ��������ȫ��ȫ��ע������ƥ��������֯��������ʵ�ִ�“������”��“��Ͷ��”�Ĺ���ת�������ۺ϶�Ԫ�ķ���Ϊ����߱�������Ӫ��������Ͷ�ʼ�ֵ��������ҵ�ṩ�ʱ�·��֧�֡�

�����۽�������ǿ

����ȯ�̲����������

����������ڹ�������Խ��ڻ�����һ����������������������ø�������չ�ͽ���ǿ����������˸���Ҫ����ȯ����˵��Ҫ����Χ��������ҵ������ǿ�����÷���ʵ�徭�õ���������ά�������ȶ���ѹ��ʯ��

����11��3�գ�֤����ʾ����֧��ͷ��ȯ��ͨ��ҵ���¡����Ż���Ӫ����������ȷ�ʽ������ǿ������һ����Ͷ�����С�

����Χ��������ǿ��������ҵ�ڲ��������¼��������г���ע�ľ���ȯҵ��������12��8�գ�����֤ȯ���棬���5�ҹ�˾�������ù���֤ȯԼ19%��Ȩ;12��15�գ�2023����ȯ�̺ϲ��������֤�������������֤ȯ��������֤ȯ����ʵ�ʽΡ�ҵ���ձ���Ϊ����������֧������ǿ����ȯҵ����Ԥ�ƽ������ƽ���

�����Ż�֤ȯ��˾���ָ���������ʵ��ſ�������֤ȯ��˾���ʱ�Լ���ǹ�������ȯ��������ǿ����Ҫ�ٴ롣11�·ݣ�֤��ᷢ������ġ�֤ȯ��˾���տ���ָ�������涨��������ṫ������������˾�ּ�ڽ�һ�����ӷ��տ���ָ���֤ȯ��˾��Դ���õ�“ָ�Ӱ�”���á�

������ȯ�̾����ж�����������������ͷ��ȯ�̼ӿ�������ǿ������һЩ��ɫȯ����ս�Է�չ��ҵ����ط������˵���������ͨ�����컯����ʵ��������ǿ�����磬����ȯ�̽�һ����չ����ҵ�������ӹ�Ʊ��Ȩ������ҵ������;ȯ�̻��������빫ļREITsҵ����ʵ������ҵ���������չ��

����“��Ͷ����”��ѿ

���������Ͷ����̬

�����ڽ���ȫ��ʵ��ע�����£�ȯ��Ͷ��ҵ��ģʽ��ͨ����ȫҵ��������ת�䣬��“Ͷ��+Ͷ��+Ͷ��”��Ͷ������ҵ��չģʽӦ�˶�����“��Ͷ����”��Ϊ����ȯҵ�ȴ�֮һ��

����“��Ͷ����”��չģʽ���Դ���ȯ��ȫҵ�����ķ�չ���ӳ�ȯ�̷�����������������������������������ǿҵ��ЭͬЧӦ��������ҵ����ȷ���Լ��ȶ��ԡ���ǿ�ͻ���ԣ����������ҵ��������

������Ͷ�еĽǶ�����������ȯ��Ͷ��ҵ������һЩ��ս�����ǿ��һ�����г�ƽ�⣬����ȯ�̵�Ͷ��ҵ����ڳ�ѹ����������ҵ����������Ʋ��ġ����Ž�Ͷ����������ǰհ�о���Ȼ�Ŷ�Ԥ�ƣ�2024��ȯ��Ͷ�����뽫�����Ȳ�����������ע�����ӳ�Ͷ�з�������������ȯ���ڽ����ر��ᵽ����������ʡ��������顢Ա���ֹɵ�ҵ�������������컯���ơ�

������Ͷ�ʵĽǶ����������µ�չҵģʽ�£�ȯ�̻����������ʽ������ʽ���й�ȨͶ�ʡ�“Ͷ��+Ͷ��”“Ͷ��+����”��Эͬ�ռ䱻����������11��ĩ��֤ȯ��ҵ����83��ȯ������������Ͷ���ӹ�˾�������Сȯ�̼����ʲοع�ȯ�̽������������������ӹ�˾��������Ͷ��ҵ����ƴ�����Ŀ��Ͷ������֤ȯͳ��������ʾ������11��ĩ���ƴ����Ͷ�������ԣ���Ϊȯ������Ͷ���ӹ�˾������ӹ�˾�����Ͷ����36�һ������ϼƸ�Ͷ���47��Ԫ���ϼƵ����渡ӯ��4.4��Ԫ��

������Ͷ�еĽǶ��������о�Эͬ�ᴩ��Ͷ��ҵ��ȫ���̡�ȫ��ע�����£�����ȯ����������ǿ�о�ҵ��Թ�˾����ҵ����ƶ���֧�֣�ʹ�о��ᴩ�ڸ�ҵ���鷢չ��ǿ��Эͬ��ս������ȫ����������������Ͷ�������ȡ�

��������Ͷ��Ϊ���졢Ͷ��Ϊ�������о�Ϊ�ᴩ��“��Ͷ����”��ҵ����̬�£�ȯ�����ڴ��Ͷ��ҵ����̬Ȧ�����ȯ��רҵ�������ۺϷ�������Ҫ��ϸߣ�ͷ��ȯ�̽��������档ͬʱ��������ɫ�������컯����������ȯ�̷�չ���Ʋ���С�

�����Ƹ�����ҵ��“�ƾ�”

��������Ͷ��ת��

����“�Ƹ�����ת��”�ڽ�Щ���ȯ������ص�ҵ����ռ��һϯ֮�ء���չ�����꣬ҵ��ת��ӭ��“�ƾ�”����������������ϸ�ֹؼ��ʴٳ����ƾ�֮�ƣ�ETF��ȯ�̽���ģʽ����Ͷ�ˡ�

��������ҵ���Ǻ���ȯ�̲Ƹ�����ҵ�����Ҫָ�ꡣ���꣬ȯ�̽�ETFʵ�������������۱��й�ģ�Ȳ���������������������ĩ��ETF�г���ģ�ٴ��¸ߣ���1.9����Ԫ����ǰһ��������11.49%���������25%��ETF��Ϊȯ�̽��ڲ�Ʒ�����ͲƸ�����ҵ�����“ץ��”��

����ȯ�̽���ģʽ������Ҳ�����������ҵ��ķ�չ��2019�꣬�������ȯ�̽���ģʽ��“�Ե�ת����”���˺��ģʽ���ܵ����ӡ�������Ͷ��ͳ�ƣ���������6�µף�����793ֻ�������ȯ�̽���ģʽ���ϼƹ�ģ6263.45��Ԫ��ETF��ȯ�̽���ģʽ�ڰ���ȯ�̻�òƸ������г��ݶ��ͬʱ��Ϊ��һ���ۺϽ��ڷ���춨������ͬʱ�ṩ����ת��·����

���������Ƿ���ETF�г�������ȯ�̽���ģʽ���������������ƶ���ȯ�̲Ƹ�����ҵ���ת�͡���������ȯ�̵IJƸ�����ҵ���д��ڴ������ڲ�Ʒ�Ρ��ڴ˻����ϣ���������������Ͷ��ת���Ѿ���Ϊ�Ƹ�����ת�͵Ĺ�ʶ�����ơ�������Ͷ��ת�͵Ĺ����У�����Ͷ��ģʽ��ȯ����Ҫ̽����ʽ��Ŀǰ���������ִ���ȯ��ת�ͽ�չ���죬�������������Ͷ����������������ơ�

����Ԥ����һת�ͽ��̽�����١�����12��8�գ�֤��ᷢ���ġ����ڼ�ǿ����ļ��֤ȯͶ�ʻ���֤ȯ�������Ĺ涨(���������)��Ҫ��“���������Ӧ��������ȫ֤ȯ��˾ѡ��Э��ǩ�����������ۡ�����Ӷ�����ȹ����ƶȣ��Ͻ���֤ȯ��˾ѡ����Ԫ���á�����Ӷ��������������۹�ģ�����й�ģ�ҹ�”���ڴ˱����£�ȯ�̲Ƹ�����ҵ������Ͷ�˵�ת��Ϊ���У����ӿ�ʵ��ӯ��ģʽ�ӻ��ڵ������۹�ģ����������ģʽת����߳����ԵĻ��ڱ��й�ģ����Ͷ��ģʽ��

�������⣬����ȯ���ڲƸ�����ת�ͷ��棬�Ӵ������ǻ��ֶε�Ӧ�ú�Ͷ�룬�������ô����ݷ����ȼ����������Կͻ���������⣬���������Ƹ������ķ���Ч�ʺͷ���ˮƽ��

��������������Ծ�г�

��������ҵ����Զ����

����Ϊ��һ����Ծ�ʱ��г�������Ͷ�������ģ��γ��ƶ����ó���������õĹ���������“��������”��Ϊ����ȯ�̡���ļ�Ȼ�������Ҫ����֮һ��Ҳ���г���ע�Ļ��⡣

����8��18�գ�֤��ᷢ���˻�Ծ�ʱ��г�������Ͷ�������ĵ�һ�������ߴ�ʩ����ȷ�������֤ȯ�����ַѣ�ͬ������ȯ��Ӷ����ʡ����У�����ȯ��Ӷ����ʻ��ȯ�̾���ҵ��ҵ�����һ���������ǰȯ�̷���Ͷ���������ѳ�2.2�ڣ������ϰ���ĩ������ҵ��ͻ��ʽ����1.88����Ԫ��ҵ�������ϴ��ҽ�����ȯ�̾���ҵ���ƽ��Ӷ������ѽ������֮�����ң�����һ��Ӷ���ʳ����µ������ָ߶���������ҵ���ȯ�̣�����ҵ�����ܵ�����Ӱ�졣

�����ܺ���������ļ�����֤ȯ����Ӷ�����Ӱ�죬ȯ���о���ҵ����������뽫�ܵ��ϴ�Ӱ�졣�ݻ������㣬��ļ���Ѹĸ����ֲ�Ӷ������Ľ���Ԥ����30%���ң���ȯ�����徭Ӫҵ����Ӱ�콫��1.5%���ҡ�

�����ӳ�Զ������һ���棬���������ܹ���Ч����Ͷ���߽��׳ɱ������Ͷ���߽�����Ը�����������г�������ȯ��ҵ�������õ��ɽ��������Ĵ�������һ���棬�����г�����Ӷ��������������ʵ��½���������ȯ�̼ӿ�Ƹ�����ת�ͣ������ʲ����������������Ż�Ͷ���ߵķ������飬����ƽ�⽵��������ҵ�������������⣬��ļ����Ҳ������ȯ���о�ҵ�������о����������������̽������ӯ�������㡣

������Ӫ����ҵ������

����̽��ȥ������

������Ӫҵ���Ϊ����ȯ��ҵ������������档������������Ӫҵ��������ҵҵ���Ȳ����������ھ������ȯ����˵����Ӫ��Ͷ�ʳɰ�������һ���̶��Ͼ����˽����ҵ������

����������ȯ��Ϊ����ǰ�����ȣ�43��ȯ�̺ϼ�ʵ����Ӫҵ������1028.05��Ԫ(��������Ӫ��ҵ�ͺ�Ӫ��ҵ��Ͷ�����棬�����ʼ�ֵ�䶯)��ͬ������69.82%�����У�3��ȯ����Ӫҵ������ͬ����������1000%��8��ȯ����Ӫҵ��ȥ��ͬ��Ϊ��������ǰ������ȫ��Ϊ�����档

������“��Ҳ��Ӫ����Ҳ��Ӫ”�ĸ���£���Ӫҵ��������ȶ��ԡ������Զ�ȯ��ӯ�����Ӱ��ϴ�Ϊ�˲���ȯ�̾��ı���Ӫ���ԡ�����Ͷ�ʷ������ϰ���ĩ����ҵ��Ӫҵ���ģΪ5.94����Ԫ��������ĩ�������9.56%�����У���ƱͶ�ʡ���ļ����Ͷ�ʡ�ծȯͶ��ռ�ȷֱ�Ϊ 9.07%��11.91%��65.99%��

���������ȯ����Ӫҵ����һ�������ı仯����һ����������Ϊ������ȯ�̣���Ӫҵ���һ��̽��ȥ�����ԣ���������Ƚ���������“����ծ�������”�����ò��ԣ����������̷Ƿ����Ըĸ��Ч���������ҵ��ת�͡�������ȯ��Ȩ�����Բ������ó�������Ʒʵʩ�Գ壬�г����ճ��������С���������ʱ�ҵ���ȶ��ر�������

��������֤ȯ������ҵ�о����ܺ������ʾ��“δ������Ӫҵ��չת�͵�Ŀ��ɷ�Ϊ�������棺һ�����Dz�ͬȯ�̸�������������������Ԫ������ӪĿ��ͷ������Сȯ�̴���‘С����’��Ȩ��Ͷ���Ŷ�;��һ������ת������͡�ҵ����������Ӫģʽ���������ȯ���Ѿ�������¶����Ӫҵ��ȥ������ת�͵Ĺ滮��������չ��������Ʒ�����еȷǷ�����ҵ��”

���������ƶ�

��������ȯ��ӭ��ֵ����

������������������ȯ�̹�ֵ�����ȶȲ�����

��������12��20�����̣�֤ȯ�������������Ƿ�ԼΪ10.04%���о���ԼΪ1.23������ֵˮƽ������Ե�λ���������ڻ�Ծ�ʱ��г���ش�ʩ������أ��г������;����ȳ������Լ���Ӫҵ���ij�����ã�ȯ�̰���ֵ����ӭ��̧����

��������������������ܲ���֧��ͷ��ȯ��ͨ����������ȷ�ʽ������ǿ���в�������Ԥ�ڵĶ�ֻȯ�̸���ӭ�������������顣���磬����������̫ƽ��֤ȯ�Ĺɼ��Ƿ���45%���й����ӵĹɼ��Ƿ���32%������֤ȯ���Ƿ���29%������ȯ�̰���ֵ��������ͬʱ��֤������Ż�ȯ�̷��տ���ָ�꣬�⽫��������չ����ȯ���ʱ��ռ䣬�����ʱ�����Ч�ʣ���������������ȯ��ROE�Լ�����ֵˮƽ��

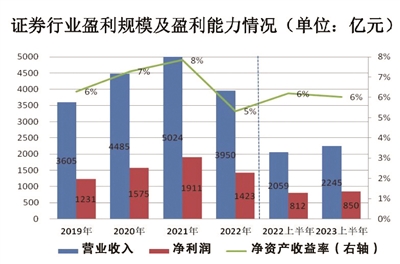

������ȯ�̻���������������ȯ�̵�ҵ�����ֵ֮�����ɴ���“������”������ǰ������ȯ������ҵ������������43������ȯ�̺ϼ�ʵ��Ӫҵ����3819.17��Ԫ��ͬ������1.84%;�ϼ�ʵ�־�����1099.73��Ԫ��ͬ������6.46%������ȯ��ҵ�����������������ڸ����г�Ԥ���������������������ֵ��

�������⣬���ڶ�δ�������ȶ���չ�����ģ��������ȯ�̻���ʵʩ�ɷݻع���Ҳ��ȯ����Ҫ�ɶ����������Լҹɷݡ���Щ“������”���ж����������ȶ���˾�ɼۣ�����������ֵ��

��������������8�·������������Ƹ�����Ͷ�ʱ�������֤ȯ������֤ȯ����֤ͨȯ�ȹ�˾½������A�ɻع�������֤ȯ��鹫˾�ع����ϼ��Ѵ�13��Ԫ;ͬʱ����������������֤ȯ�ȶ��ȯ�̵���Ҫ�ɶ��������ֹɷݣ������ٴ�����г������˻����źš�

�����ۺ϶������������жϣ�ȯ�̰���ֵδ�����нϴ�����ϵ��Ժ����ռ䡣

����ǿ��ܳ���

����66��ȯ��������ŷ���

����2023��,��ܲ���ʼ�ռ��“������”����,��֤ȯ��ҵ���ִ��ϼ��̬�ơ��ݼ��߲���ȫͳ�ƣ�����������֤��ἰ����֤��ֶ�66��ȯ�̼���֧�����ϼƿ���107�ŷ������漰Ͷ�С��о������͡��ʲ������ȶ�ҵ�������Լ���Ϣ��������˾�����ȷ��档���У�Ͷ��ҵ����о�ҵ���ΪΥ��“������”��

����Ͷ��ҵ���棬��22��ȯ�̳���Υ����������в���ͷ��ȯ�̡�����������ȯ�̵ı���ҵ��ծȯ�������ʲ�֤ȯ����ҵ������漰����Ҫ��������������ʧ����ִ��ҵ��δ���㾡�𡢺Ϲ��ڿع��������������棬���磬������Ͷ��ҵ��ִҵ���͡�ҵ������Բ��㡢��������֡�Ͷ��ҵ����Աн�꽱���͵��ӹ��������ϼ��Ҫ��ȡ�

�����о�ҵ���棬��18��ȯ���о�����ҵ����ڲ��Ϲ�֮�����漰������Ҫ����ҵ������ƶȲ���ȫ���б������������⣬���磬δ�涨���������ػ�ת����˾�о���������ĸ��ټ���ƶȡ�δ������Ч��֤ȯ�о������г�Ӱ���������ƣ��Լ���Ϣ���ò��Ͻ����۵㲻���������⡣

�����������簲ȫ��Ҫ�������������ȯ������ϵͳ“崻�”���յ���ܷ���������ԭ���������������ʩ���谲ȫ�Բ��㡢��Ϣϵͳ�豸�ɿ��Թ�����©�������Ҫ��Ϣϵͳǰδ��������������յ������ͬʱ�����в���ȯ�����ھ���ҵ��˽ļ�ʲ�����ҵ���ҵ������δ�淶չҵ���ܴ�����

����ȫ��ע���Ʊ����£���ܳ���ѹʵ�н�������Σ�ͨ��“��������”�ľٴ룬��Υ��Υ������������“ʹ��”�����磬��Ͷ��ҵ��Υ�棬ij����ȯ�̱�û����ر����������벢�������ϰ���Ԫ�������һЩ��Сȯ��������������������ҵ�������µ�һ�겻�ȡ�

�ƾ���Ұ

���ö�̬

��������

- 1����|������������ɫ����������ɫ��ҵ��չ

- 2�������м�ּ������У������ֻ����·ḻ��

- 3�й�Ժ��ѧԺ��������˯�������о����ھ�

- 4������ͬ־11��30�����Ϻ�����������96��

- 5��ũ��������������� C2F����ũҵ����2.0ʱ

- 6���Ķ�ʮ���ͷ����������źţ� Ʒ���й�

- 7�������м�ּ������У���Ч��������Ű�

- 8��Ǯͨ���Ǯ�����ˣ���ʵ��Ȼ��������

- 9��ѧ���������һ����������ڣ������Ƽ���

- 10ֱ���������ǡ���ս��������������Ѱ�١���