重汽保持销冠 福田销量大增

一季度重卡销量近半数是在3月实现的,由此可以看出重卡市场正在以理性的态势逐渐回暖,随着国内基建、物流需求的全面释放,重卡市场的回暖也将会有效持续。那么排名在后的重卡企业如何在市场竞争中完成“生存”的最低目标,需要多方发力,否则市场竞争的残酷性是不相信眼泪的。

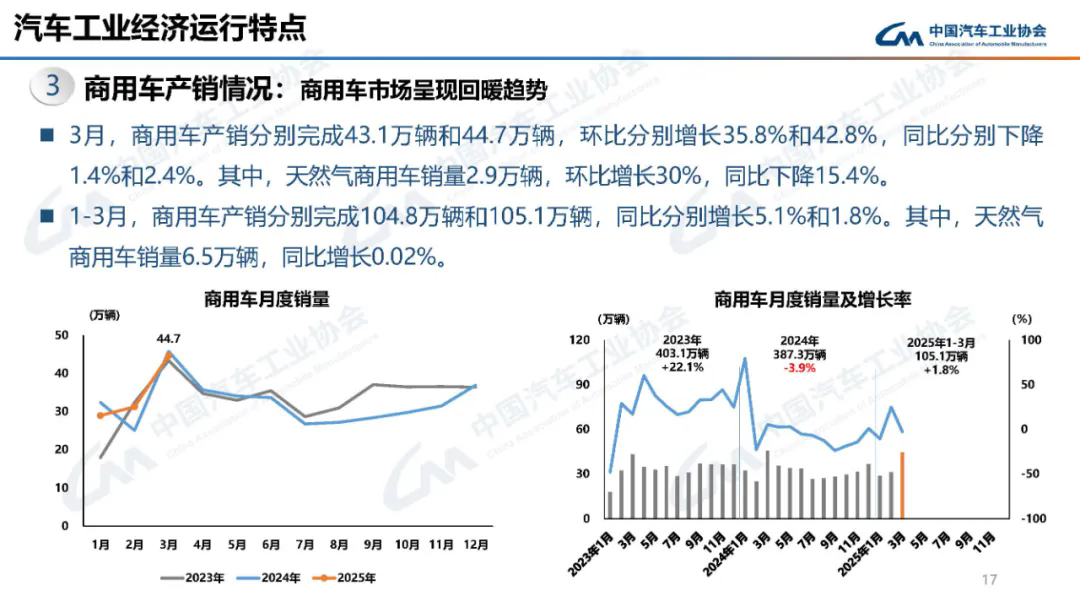

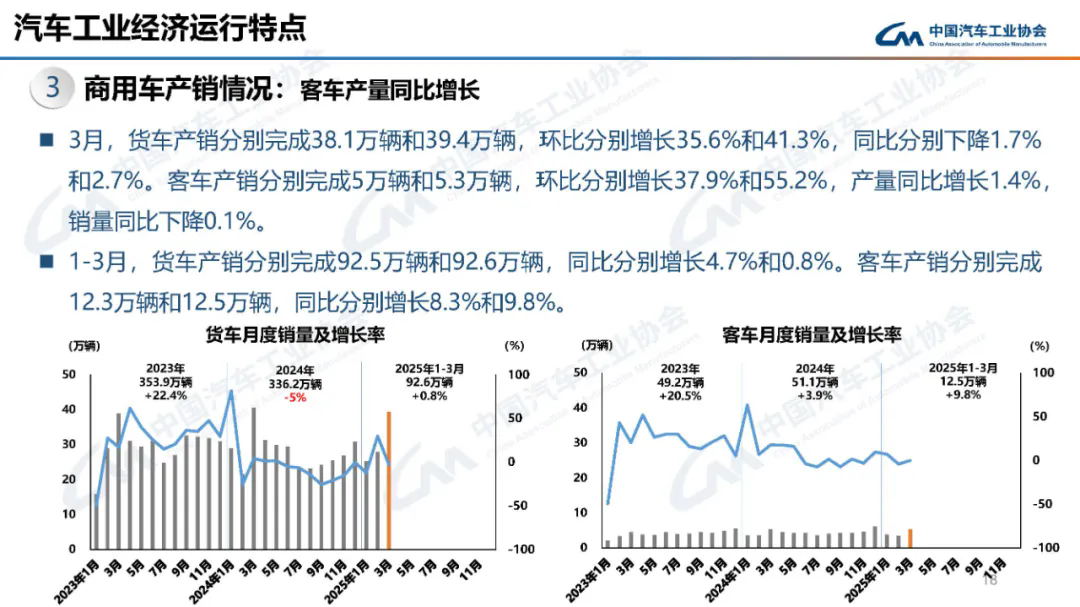

4月11日,中国汽车工业协会(以下简称“中汽协”)发布一季度汽车工业产销数据,数据显示,一季度,商用车产销分别完成104.8万辆和105.1万辆,同比分别增长5.1%和1.8%。其中,重型货车销售11.15万辆,环比增长37.02%,同比下降3.69%;一季度累计销售26.5万辆,累计同比下降2.81%。

从销量数据中不难看出,一季度重卡销量近半数是在3月实现的,结合今年1、2月受春节假期影响的因素,充分说明重卡市场正在以理性的态势逐渐回暖,随着国内基建、物流需求的全面释放,重卡市场的回暖也将会有效持续。

重汽保持销冠 福田销量大增

中国重汽一季度销售重卡74195辆,销量排名行业第一,同比下降3.2%。中国重汽继续保持行业领先地位,得益于其在产品和营销层面坚持贴近市场一线,根据市场需求不断优化产品,近两万辆的领先优势就很好的说明了这一点。

一汽解放一季度销售重卡54166辆,销量排名行业第二,同比下降8.5%。一汽解放一季度在多个细分市场发力,推出适应用户需求的新产品。值得注意的是2月14日上市并交付用户的鹰途TIR牵引车,就是根据用户需求进行了专属开发,包括定制耐高寒配置,寒区油液,管线束,超低鞍座等,从而更加适应TIR运输场景。

陕汽集团一季度销售重卡42916辆,销量排名行业第三,同比增长10.4%。陕汽集团继续坚持深耕一线的策略,在行业内向好的大趋势下,实现销量明显增长。

东风汽车一季度销售重卡39484辆,销量排名行业第四,同比下降22.5%。同比降幅为销量排名前五企业最大。东风汽车近几年在重卡产品更新换代上稍显缓慢,很难满足日益变化的市场需求,尤其在新能源产品布局方面,更是与其他重卡企业相比存在一定的差距。另外,在车联网、智能驾驶方面也未见明确投入,这种持续“吃老本”的做法也是造就了目前其销量不断下滑的局面。

福田汽车一季度销售重卡31625辆,销量排名行业第五,同比大增52.0%。同比增幅为销量排名前五的企业最高。福田汽车4月1日召开了以 “争创世界一流商用车企业” 为主题的2025年一季度商务会,商务会紧扣新能源与全球化行业发展脉搏,聚焦市场及用户需求的动态变化,对一季度工作展开全面梳理,并锚定二季度工作重点。尤其值得关注的是,福田汽车欧曼银河3作为福田欧曼银河系列的重要组成,在商务会举行同期发布,福田汽车欧曼银河的产品体系构建完成,有效助力福田汽车在重卡市场的竞争,一季度销量大增52%就是最好的证明。

一季度重卡销量排名行业前五的企业,销量均在3万辆之上,且与后部企业领先优势极大,共同组成行业第一集团,综合市场占有率达89%,市场销量资源集中度明显。

徐工大增70% 多家市场新兵翻番

徐工重卡一季度销售重卡7304辆,销量排名行业第六,同比大增70.7%。徐工汽车销量大增的背后,是其在新能源市场的不断发力。日前,百台徐工新能源重卡交付广东梅州用户,助力当地砂石料、水泥辅料及煤炭运输。这次大批量交付新能源重卡只是徐工汽车深耕新能源市场的缩影,正式这种坚持,实现了徐工汽车在重卡市场向新能源转型中谋得先机的基础。

江淮汽车一季度销售重卡3279辆,销量排名行业第七,同比下降14.7%。华菱汽车一季度销售重卡2638辆,销量排名行业第八,比大增134.3%。北汽重卡一季度销售重卡2160辆,销量排名行业第九,同比增长58.6%。奇瑞汽车一季度销售重卡1809辆,销量排名行业第十,同比增长104.4%。

身处第一集团的重卡企业占据了近九成的市场资源,后部企业的市场空间有限,虽然多家企业销量实现了同比翻番,但这不过是上年同期销量基数过低形成的,后部重卡企业如何在市场竞争中完成“生存”的最低目标,需要多方发力,否则市场竞争的残酷性是不相信眼泪的。

财经视野

经济动态

新闻排行